Vega:解密期權價值與隱含波動率(引申波幅)之間的關係

假設股票 A 和股票 B 的股價都為50 美元。行使價為 50 美元的股票 A 的看漲期權交易價格為 0.50,而行使價和到期日相同的股票 B 的看漲期權交易價格為 5.00。為什麼呢?

什麼是Vega?

Vega代表期權對隱含波動率(引申波幅)變化的敏感性。隱含波動率以百分比表示,而Vega始終以美元金額表示。換句話說,Vega告訴投資者:當隱含波動率增加1%時,期權價值將上漲多少。

在長倉期權倉位中,Vega為正。在短倉期權倉位中,Vega為負。因此,隱含波動率上漲有助於期權買方,而不利期權賣方。

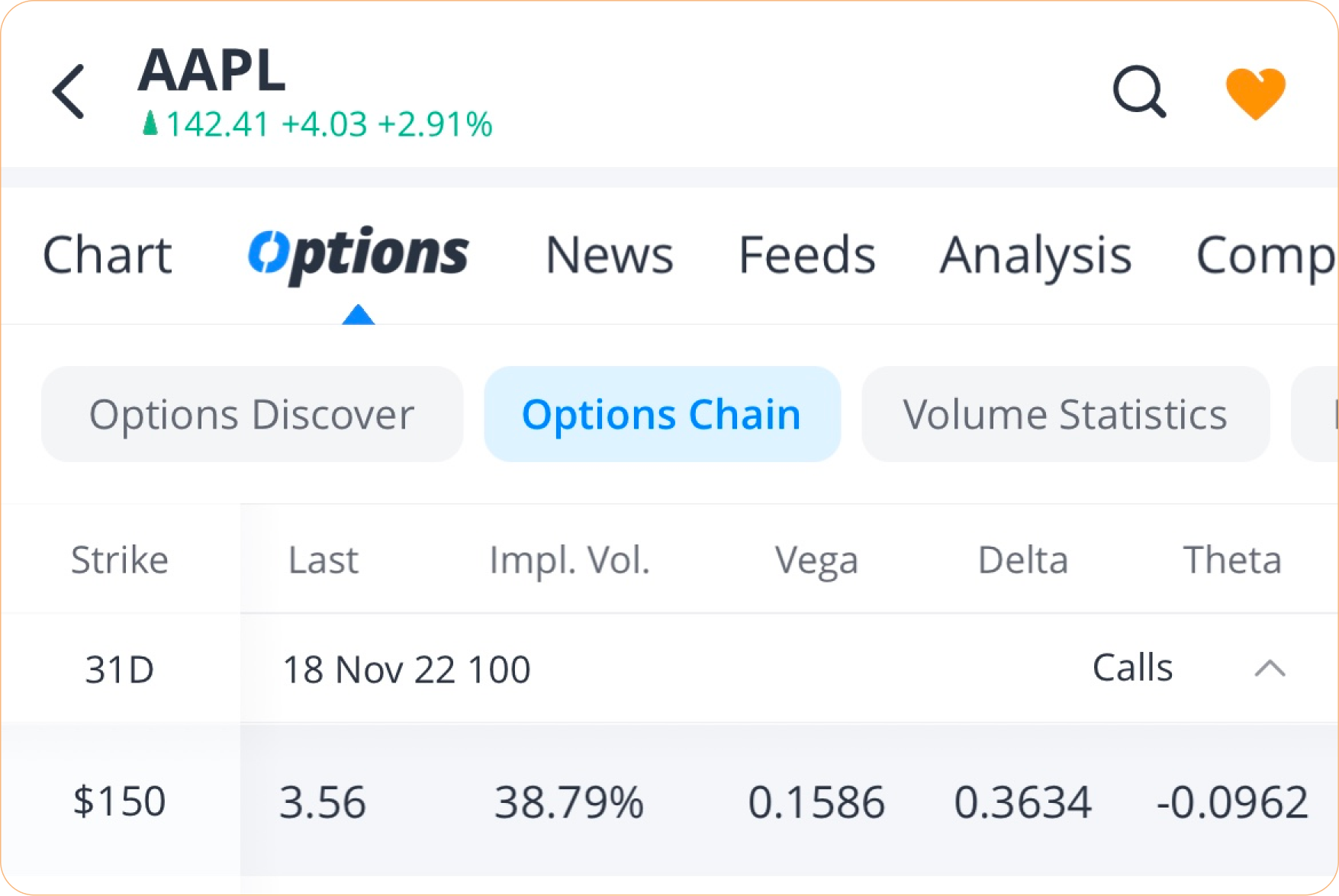

例如,假設您購買了“12/6到期且行權價為$150的APPL 看漲期權”。如果隱含波動率從 38.79% 上升到 48.79%,在其他條件不變的情況下,期權價值可能會增加至 $5.146 左右(=3.56+0.1586 X 10)。

資料來源:Webull APP

簡而言之,Vega描述了期權價值與隱含波動率之間的關係。如果隱含波動率上升,期權價值上升,反之亦然。

Vega的變化

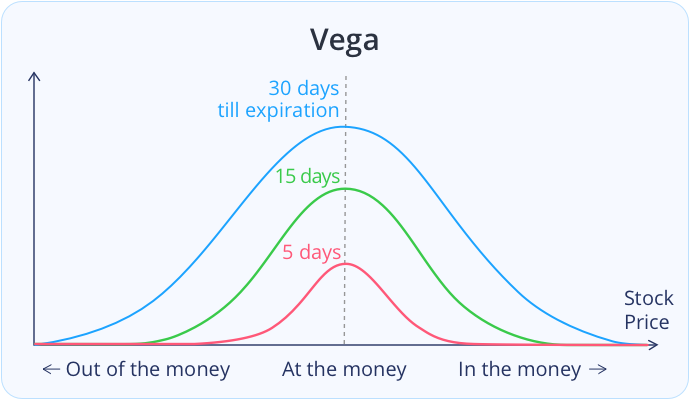

像其他希臘值字母一樣,Vega並不是一成不變的。下圖顯示了Vega如何隨時間而變化。

資料來源:Webull APP

- 我們可以看到,Vega在平價(At the money)狀態最高。 由於平價期權具有最高的時間價值,因此與價內(In the money) 和價外 (Out of the money)期權相比,平價期權自然具有更高的 Vega值。

- 隨著時間的流逝,Vega值會越來越小。

注意波動率驟降的風險

假設您預計XYZ公司即將發佈利好財報而大幅上漲。在發佈之前,您購買 XYZ 的看漲期權。如果你的預測是正確的,XYZ股票在發佈財報後大幅上漲。但是需要注意,即使正確預估了股價走勢,您的看漲期權仍然可能會賠錢。為什麼? 因為您的長倉期權受到波動率驟降的不利影響。

在財報發佈之前,股票走勢的不確定性比較高,隱含波動率通常會先上升,而在隨後公告發佈後驟降。這種現象叫做“Volatility Crush”。

發佈財報後,即使您對股價走勢的判斷是正確的,但如果在高隱含波動率環境中購買期權,之後的隱含波動率驟降可能會抵消您在方向上的收益。我們可以通過Vega ,量化波動性變化帶來的風險和回報。

下一步?

從實踐中學習可以幫助您加深Vega的理解。期權模擬交易支持兩種基本買入策略(買入看漲/買入看跌),請點擊此處並開始模擬交易>>>

全部評論