一文讀懂什麼是歷史波動率(歷史波幅)和隱含波動率(引申波幅)

假設股票 A 和股票 B 的股價都為100美元。但是他們的期權合約的權利金可能差別很大,這是為什麼呢?答案可以在股價的波動性中找到。

股票的歷史波動率

波動率是衡量股票在某段時期內的股價波動大小或價格變化幅度。較高的波動意味著股票價格往往變動幅度較大,較低的波動意味著股票的價格較為穩定。

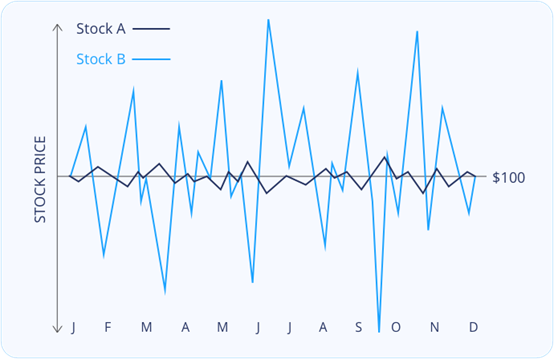

下圖中的假設案例顯示了兩隻股票在1年內價格變化。儘管它們都是從 100 美元開始,以 100 美元結束,但股票 B 比股票 A 變動幅度更大,表示股票B的價格波動明顯更大。

資料來源自Webull

因此,投資者可以使用歷史波動率(Historical Volatility)來衡量股價偏離其平均值的程度,即是指每日收益率的標準差,用百分比表示。歷史波動率並不表示股票的走勢方向,波動可能是由上漲或下跌造成。歷史波動性是一種回顧性的衡量標準,它反映了過去證券價格的波動性。因此,它並不意味著股價未來的波動情況。

期權合約的隱含波動率

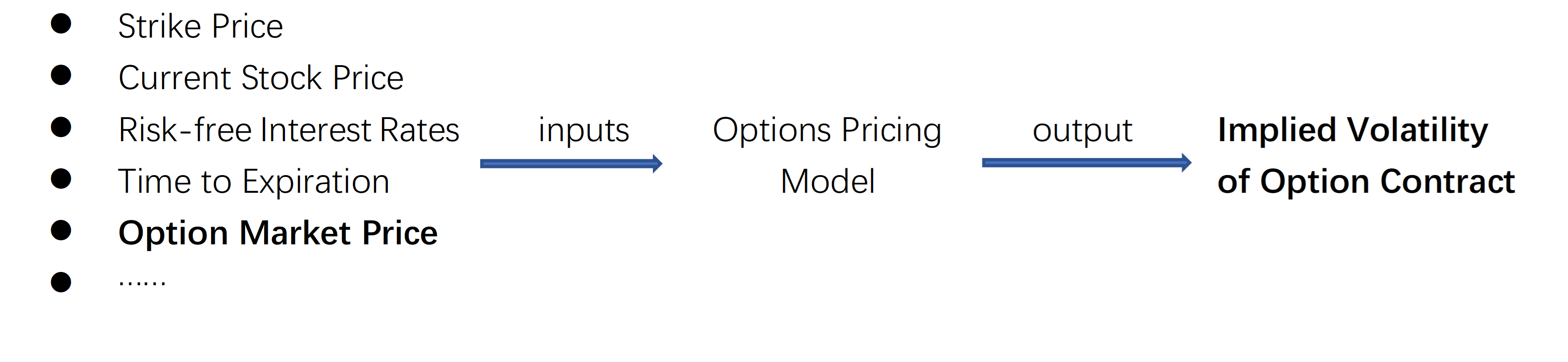

與歷史波動率不同,期權的隱含波動率(Implied Volatility )是由期權的當前市場價格,通過期權定價模型,倒推出來的。

您可以使用多種方法和模型來計算期權的隱含波動率,例如Black-Scholes模型。這些模型使用期權的當前市場價格以及其他參數(例如其當前價格、無風險利率和期權到期日的剩餘時間等)來得出期權的隱含波動率。

資料來源自Webull

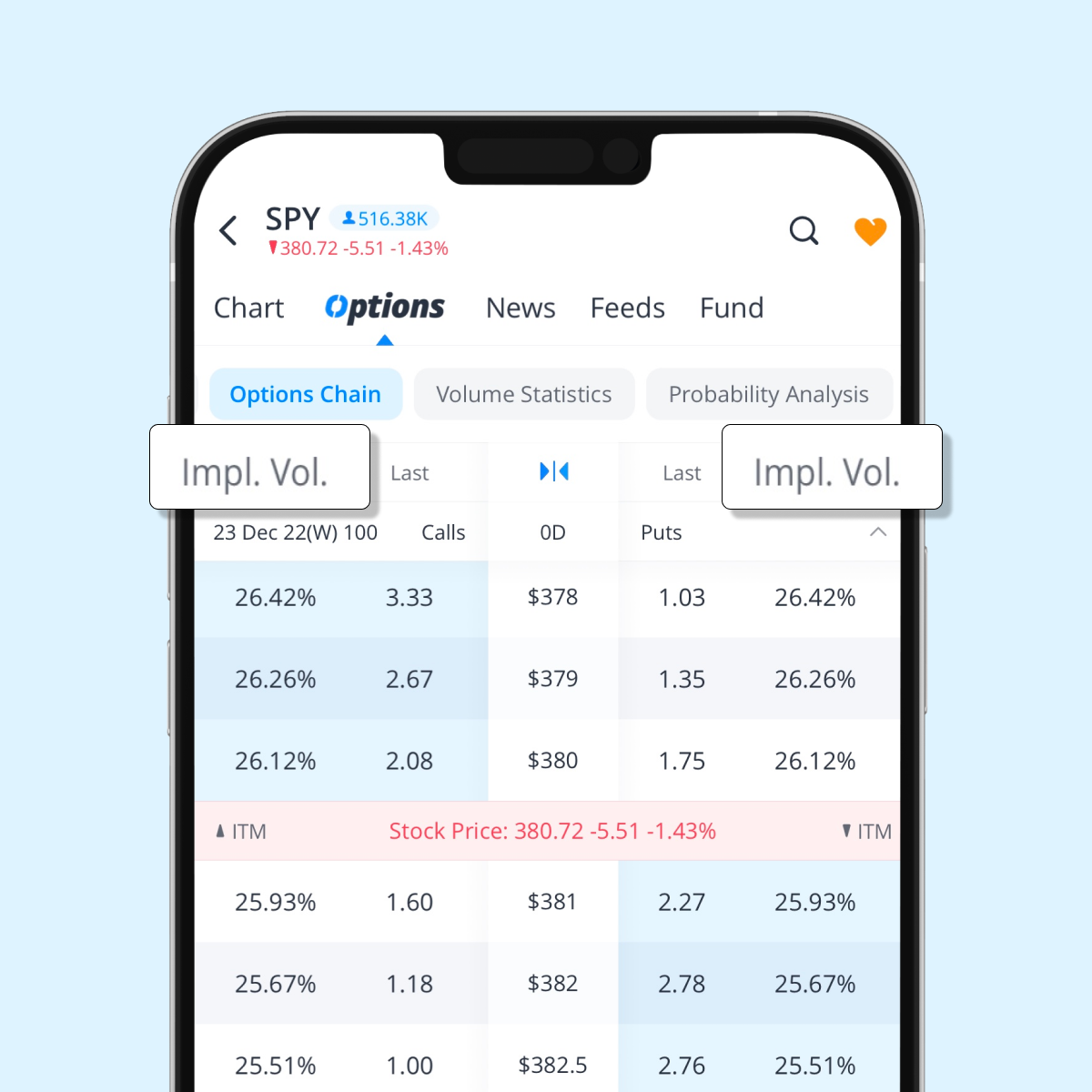

假設市場上對ABC看漲期權的需求不斷增加,抬高了ABC看漲期權的價格。在其他條件相同的情況下,不斷上漲的權利金將推高看漲期權合約的隱含波動率。

和其他證券一樣,期權合約的價格也是由市場供求所決定的,因此隱含波動率代表市場在某段時間內對於股票未來波動性的共識。在期權鏈上,您可以查看每個期權的隱含波動率數據。

資料來源:Webull APP

個股的隱含波動率

每份合約都有自己的隱含波動率,即使同一隻股票下,不同到期日和不同行使價格的合約會有不同的隱含波動率。為了方便瞭解一隻股票的整體隱含波動率情況,可以通過某些方法或者加權方式來計算個股的隱含波動率。比如反應了市場的恐慌情緒的VIX指數,就是通過SPY期權合約的隱含波動率計算得到的。

個股的隱含波動率可以反映市場對於該個股未來波動性的預期,它可以幫助投資者評估當前期權價格是否便宜或昂貴,並根據市場預期調整他們的投資策略。通常情況下,隱含波動率越高,市場預期該個股未來波動越大,因此期權的價格也會越高。相反,如果隱含波動率較低,則市場預期該個股未來波動較小,期權價格也會相應較低。

總結

歷史波動率和隱含波動率都是有用的指標。歷史波動率是一個回顧性指標,可以幫助您瞭解證券過去的表現。另一方面,隱含波動率是一種前瞻性指標,可以幫助您衡量市場情緒並評估股票或期權的潛在風險。

全部評論