Theta:期權買方的敵人,賣方的朋友

期權的時間價值,也稱為“外在價值”,會隨著時間的流逝不斷減少,最終在到期日變為零。讓我們一起研究期權的時間衰減效應吧。

要點

- 定義:Theta衡量期權時間衰減效應的幅度

- Theta值並非一成不變的

- 更好地利用Theta進行交易和管理風險

什麼是Theta?

期權希臘字母Theta表示期權價格對時間的敏感性,也稱為時間衰減率。Theta衡量了隨著時間的流逝,期權的價格會降低多少。更具體地說,Theta 表示一天過去了,在其他條件不變的情況下,期權的時間價值將下降多少。

對於期權買方來說,Theta是一個負數,因為期權的時間價值隨著時間的流逝而降低。相比之下,期權賣方的Theta值為正,期權賣方從時間價值的衰減中受益。 因此,會有一句話說:時間是賣方的朋友,買方的敵人。

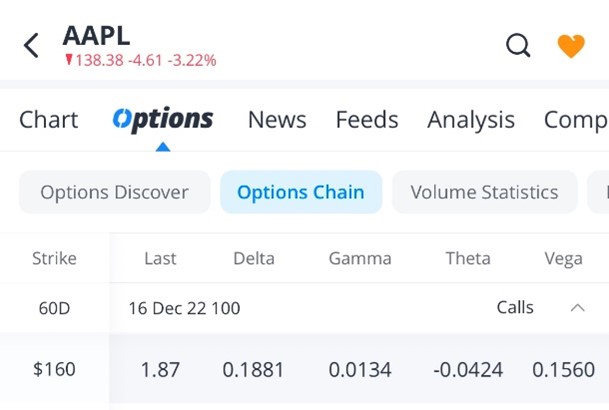

例如,您購買距離到期 60 天的“12/06到期且行權價160 美元的 AAPL 看漲期權”,總共花費 187 美元。期權合約的Theta為 -0.0421,這意味著:一天過去後,在其他條件不變的情況下,這份合約將損失 4.21 美元(=0.0421*100 美元)。

資料來源:Webull APP

Theta值隨著到期日的臨近而變化

眾所周知,期權距到期日的時間越長,剩餘的時間值就越多。而Theta 值隨著到期日的臨近而變化,並且在不同的行使價下表現不同。

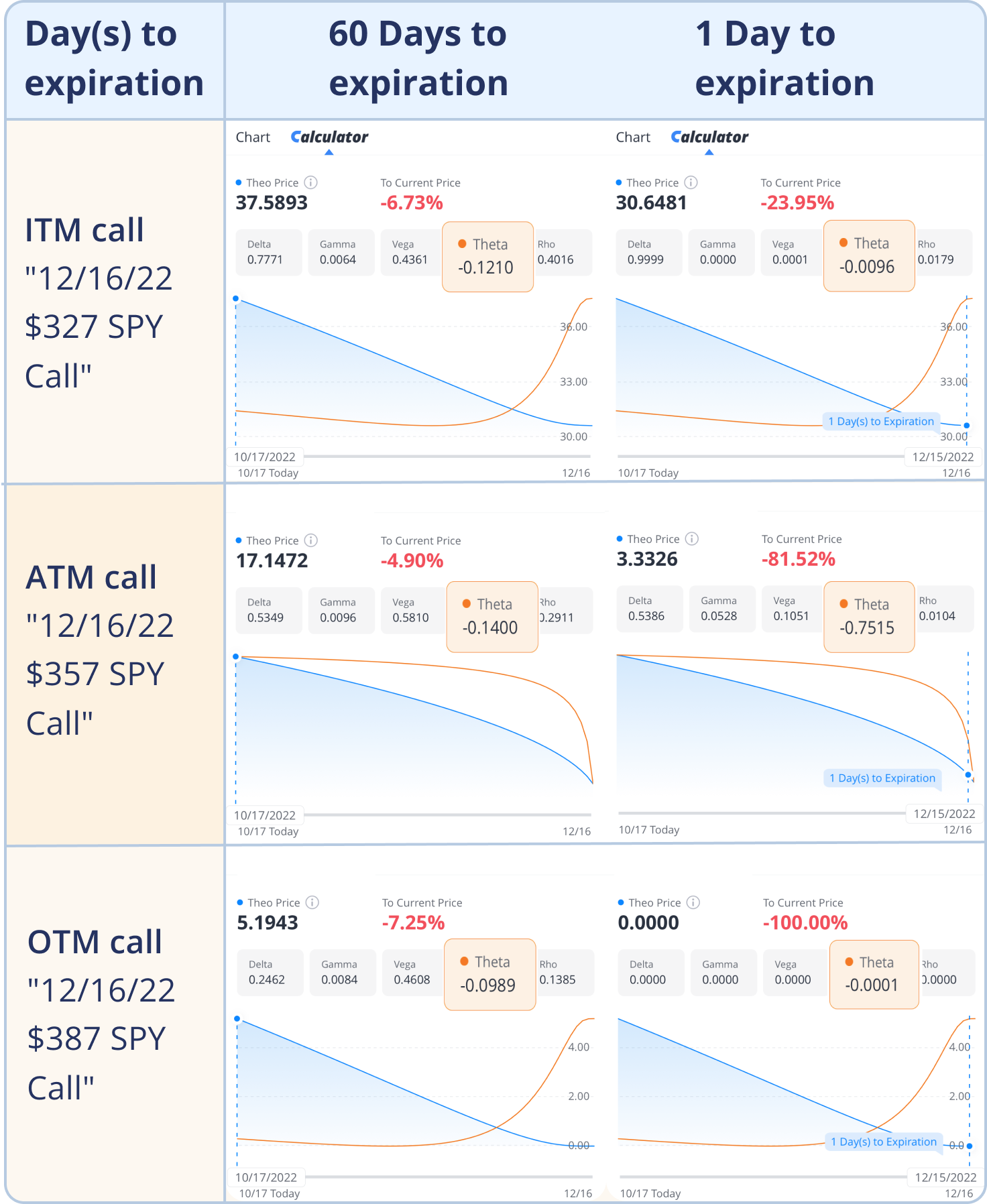

如下圖,通過Webull的期權計算器功能,可以瞭解價內In the money(ITM)/平價At the Money(ATM)/價外Out of the money(OTM)期權的Theta變化情況。 假設目前SPY的交易價格為 357.65 美元。

* 資料來源自Webull,僅用於說明。

- 行使價不同,時間價值衰減幅度不同。由於平價期權的不確定性更高,因此相較於價外 和價內期權,它的時間價值最高,這將導致平價期權的Theta值最高,表明平價期權的時間衰減更快。

- 時間衰減效應是非線性的。 換句話說,時間衰減的速率是變化的。

- 越接近到期日,價內/價外期權的不確定性就越小,時間價值越低。因此,當價內/價 期權在快到期的時候,時間價值幾乎已經損耗殆盡,Theta 值一般更小了。

上面的例子只顯示了Theta值的理論變化,即假設股票價格和隱含波動率保持不變。在現實世界中,這幾乎是不可能的。隱含波動率和股票價格的變化都會影響期權合約的時間價值,從而改變Theta值。

在期權交易中使用Theta?

如上所述,Theta用於衡量期權每天損失多少時間價值。Theta 可以有負值或正值,具體取決於是長倉期權亦或短倉期權。期權買家和賣家都可以檢查Theta值來管理期權頭寸。

期權投資者需要在時間衰減和其他風險因素之間進行權衡。 假設您購入下周到期的平價看漲期權。 平價看漲期權的時間價值損耗更快,並且因臨近到期日而加劇。如果股價的漲幅不夠大,那麼股價上漲帶來的收益可能會被時間價值的損耗而抵消。即使您正確預測了股票的價格走勢,您的長倉看漲期權仍可能遭受重大損失。

下一步?

從實踐中學習是進一步瞭解Theta的絕佳方式。期權模擬交易支持兩種基本買入策略(多頭看漲/多頭看跌),如果您想親身體驗Theta如何影響策略,請點擊此處並開始模擬交易>>>

全部評論