超好用的期權計算器!助您交易更容易!

期權計算器是一個強大的輔助交易工具,用於幫助投資者計算期權交易的潛在收益、損失和風險等數據。

要點

- 計算特定情況下期權的潛在利潤或損失。

- 通過期權計算器選擇合適的執行價格。

設定預期股價以計算損益

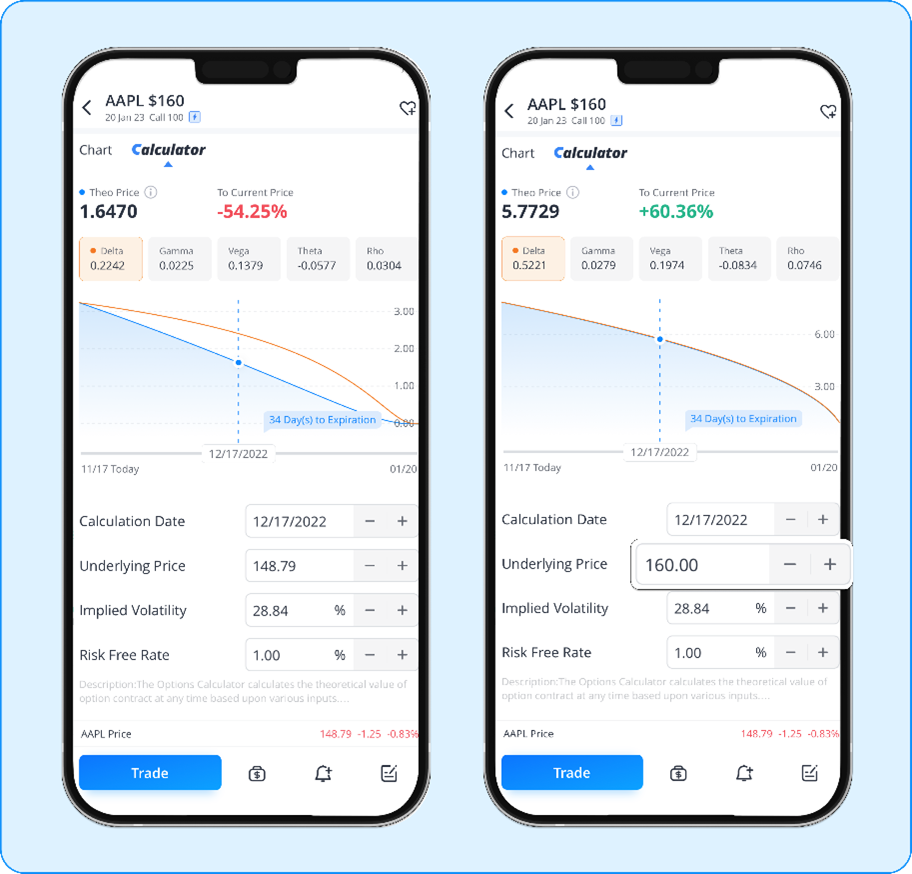

假設James看好蘋果公司(AAPL)的股價,目前股價為148.79美元。他預計AAPL將在下個月上漲至160美元。於是他決定建立一個長倉看漲期權倉位,期望從股價上漲中獲利。

一般來說,期權的時間衰減效應剛開始是比較緩慢的,直到臨近到期日的30 天左右才開始加速。為了降低時間損耗的風險,James購買了到期日為1月23日且執行價格為160美元的看漲期權,該期權的權利金為$3.60,距離到期日還有64天。根據James的交易計劃,即使交易未達到他的止賺止損目標,他也打算在 30 天後賣出。

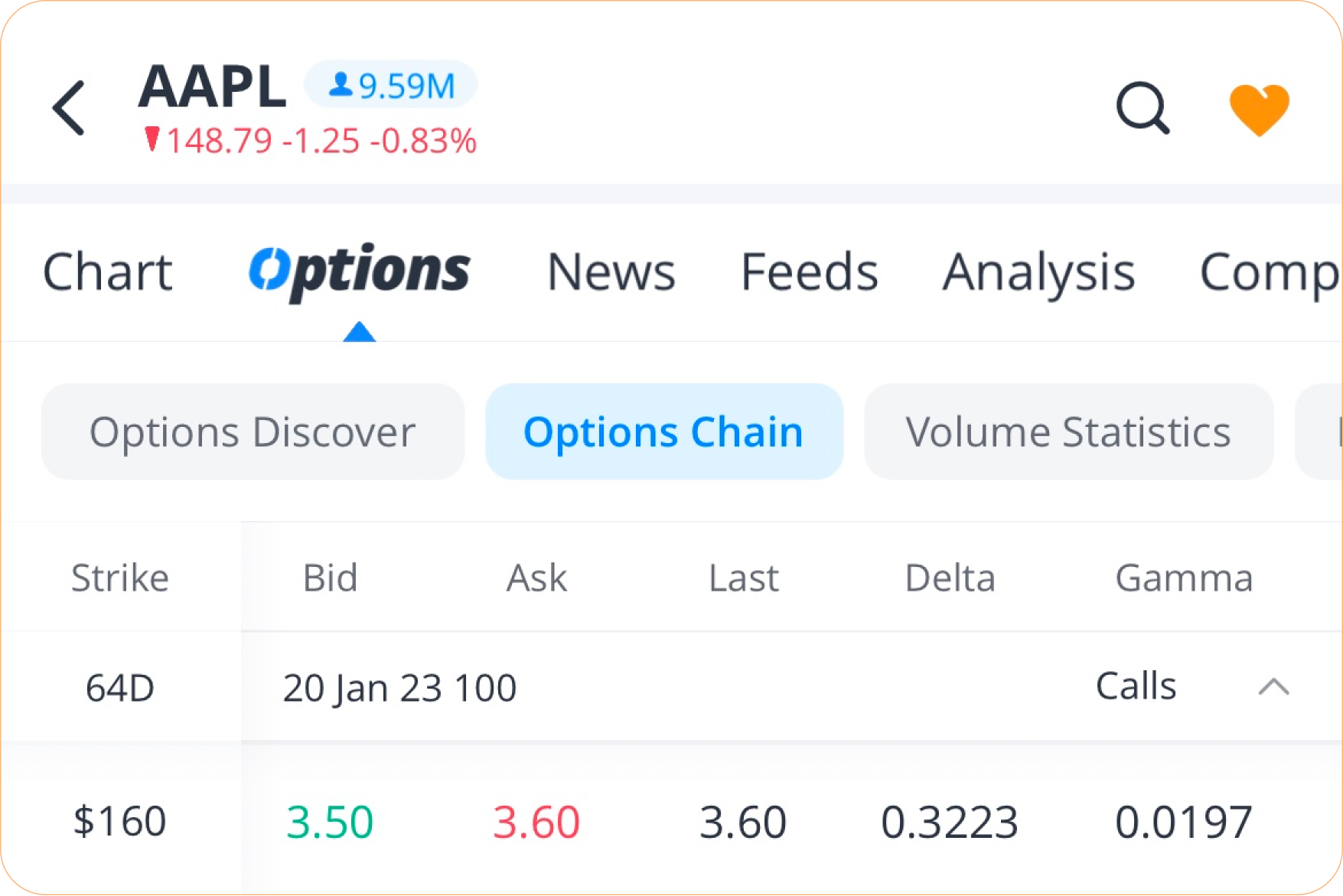

資料來源:Webull APP

在期權鏈界面,連續點擊兩下合約,即可進入期權計算器。根據期權計算器所示,James可以看到他的價外(out of the money)看漲期權的理論值會隨著臨近到期日,逐漸趨於零(藍線表示期權合約的理論價值)。藍線向下傾斜,說明期權由於時間衰減效應而發生貶值。通過使用期權計算器,James會知道,在股價沒有變動的情況下,經過30天后,他可能會失去幾乎一半的原始本金。

想像另一種情況,假設股價表現正如James預期,即 AAPL 在一個月後上漲到每股 160 美元。我們可以將期權計算器中的 AAPL 價格設定為 160 美元,如果波動率不發生變化,James的預計盈利約為 60%。

資料來源:Webull APP

在現實情況中,期權價值還受到其他因素的影響,例如波動性、股息宣佈等。您可以通過自定參數來計算期權的理論價值,更好地瞭解期權交易的潛在風險和收益。

通過期權計算器選擇合適的執行價格

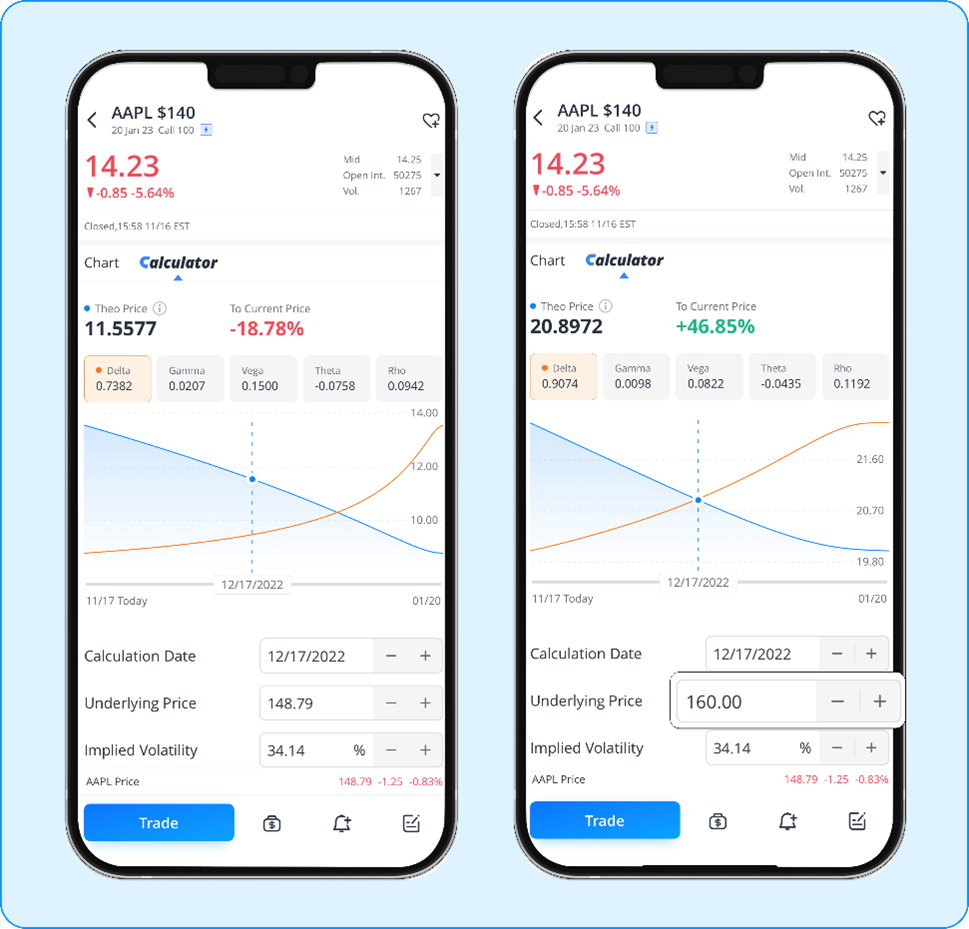

讓我們回到James選擇執行價格的那一刻,仔細看看 1 月 23 日到期且執行價格為140 美元的AAPL價內(in the money)看漲期權。在期權計算器內設置好參數後,我們可以看到,假設波動率環境穩定:AAPL股價不變,價內看漲期權的損失較小 (-18.78%);而如果股價30 天後上漲至 160 美元,則利潤也更少(+46.85%)。

注意:示例假設波動環境穩定。在真實的市場條件下,波動率的變化是期權交易分析的關鍵因素。

資料來源:Webull APP

所以,哪個行權價格更好呢? 沒有正確的答案,行權價的選擇是根據投資者的風險承受能力和對於未來的預期結合考慮的。如果James非常看好蘋果股票,也有較高的風險承受能力,那麼他選擇價外看漲合約的可能性也就越高。

總結

在這裡,我們只展示了期權計算器的一些基本用法,您可以自己探索更多的應用場景。總之,期權計算器是一種非常有用的工具,可以幫助投資者更好地理解期權交易,做出更明智的投資決策。

您也可以在模擬交易中使用期權計算器。點開進入模擬交易介面>>>

全部評論