期權持有至到期的風險是什麼?

由於期權市場瞬息萬變,靈活且及時的倉位管理是交易關鍵。瞭解基本的希臘值Theta將幫助您知道期權在臨近到期日會有什麼變化。

希臘值Theta風險

每個期權合約都有一個到期日,到時候期權的時間價值變為零。時間價值因為時間流逝而下降的情況,稱為“時間衰減”效應(Time Decay Effect),因而期權又被稱為“貶值”的資產。 時間衰減對期權買家不利,但相對地對期權賣家反而有利。

期權希臘值Theta(Θ)是衡量時間流逝對期權價格的影響。它表示每過一天,期權價格將下降的金額,即時間衰減的幅度。Theta值通常為負數,因為隨著時間的流逝,期權的時間價值不斷下降。Theta值的大小取決於期權剩餘時間長短、標的資產價格、行權價格、波動率以及無風險利率等因素。如果一位投資者長倉看漲或看跌期權,那麼他們會面臨Theta帶來的風險。

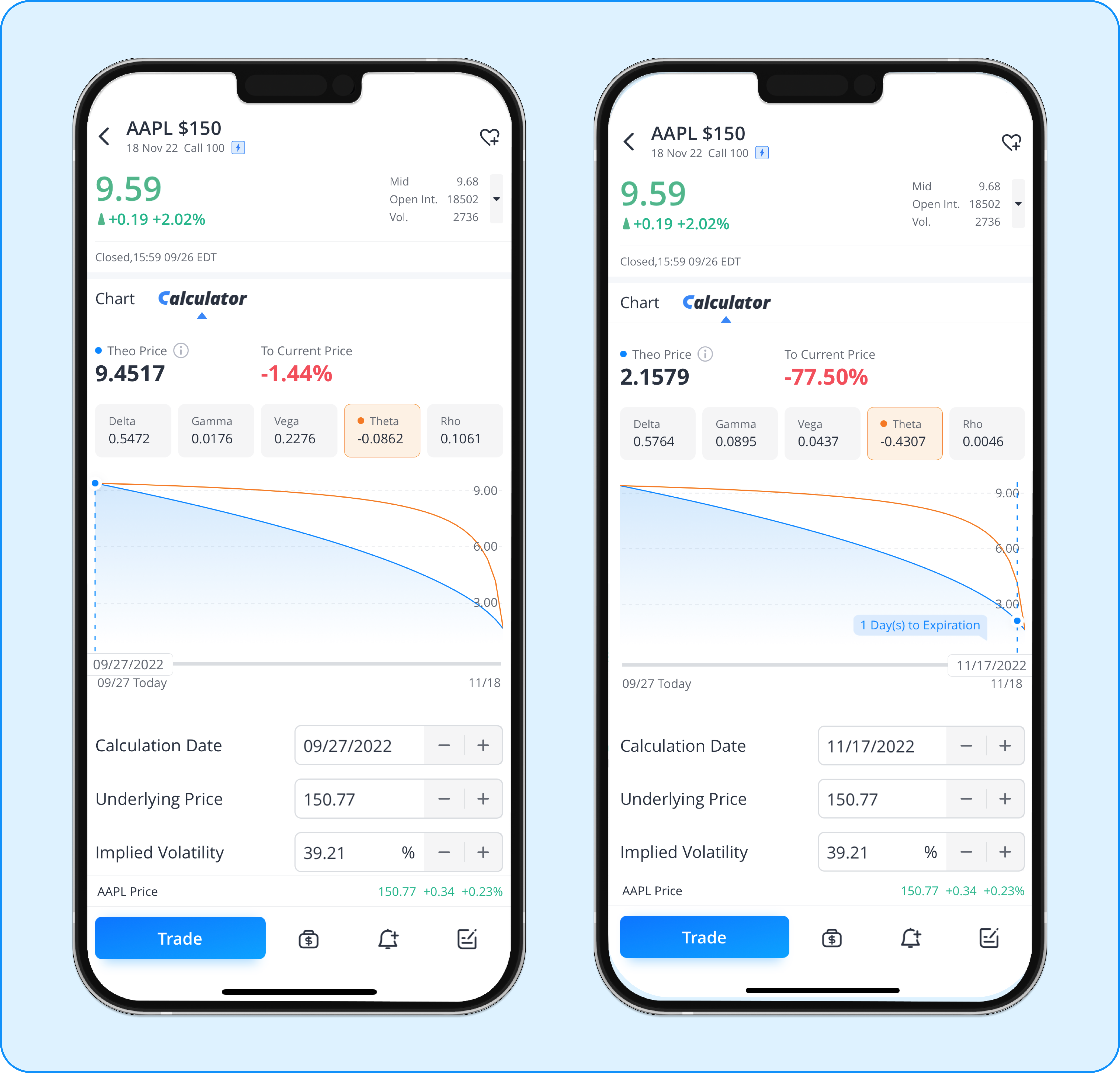

示例:AAPL公司12月18日到期且執行價格為$150的看漲期權,目前處於平值(ATM)狀態,距離到期還有52日。

資料來源:Webull APP

隨著到期日臨近,時間衰減加快,由上圖的橙色曲線表示。如果您打算持有長倉期權至到期,需要判斷您是否能夠承受期權時間價值加速損失的風險。 如果您不想承擔,可以選擇平倉,實現您的收益/損失。

相比之下,對於期權賣家來說,最佳情況是賣出的期權在到期日一文不值,賣家保留全部權利金。 但並不意味著期權賣方可以不進行倉位管理,因為期權賣方在到期臨近時面臨另一種風險:Gamma值風險。

Gamma值風險

期權希臘值Gamma(Γ)是一個期權風險指標,表示股票價格波動對於Delta值的影響。Delta值是期權價格相對於標的資產價格的變化率。如果一個期權的Delta值為0.5,則意味當股票上漲1元時,期權價格也會上漲0.5元。而Gamma則表示,當股票價格發生變化,對應的Delta值的變化。用數學語言表述,Delta是期權價格對於股票價格的一階導數,Gamma是期權價格對於股票價格的二階導數。

期權買方的Gamma值是正數,賣方的Gamma是負數。當期權的Gamma值很高時,這意味著標的資產價格的波動會對Delta值產生更大的影響,因此期權賣方會面臨更高的風險。例如,如果看漲期權的Delta值為0.5,當標的資產價格上漲1個單位時,期權價格會上漲0.5個單位。但是,如果Gamma很高,即使標的資產價格只上漲了少許,Delta值也可能發巨大生變化,導致期權價格上漲更多。這意味著,期權賣方的風險增加了。

Gamma值通常在期權價格接近行權價時最高,而隨著股價遠離行權價,Gamma值會逐漸降低。

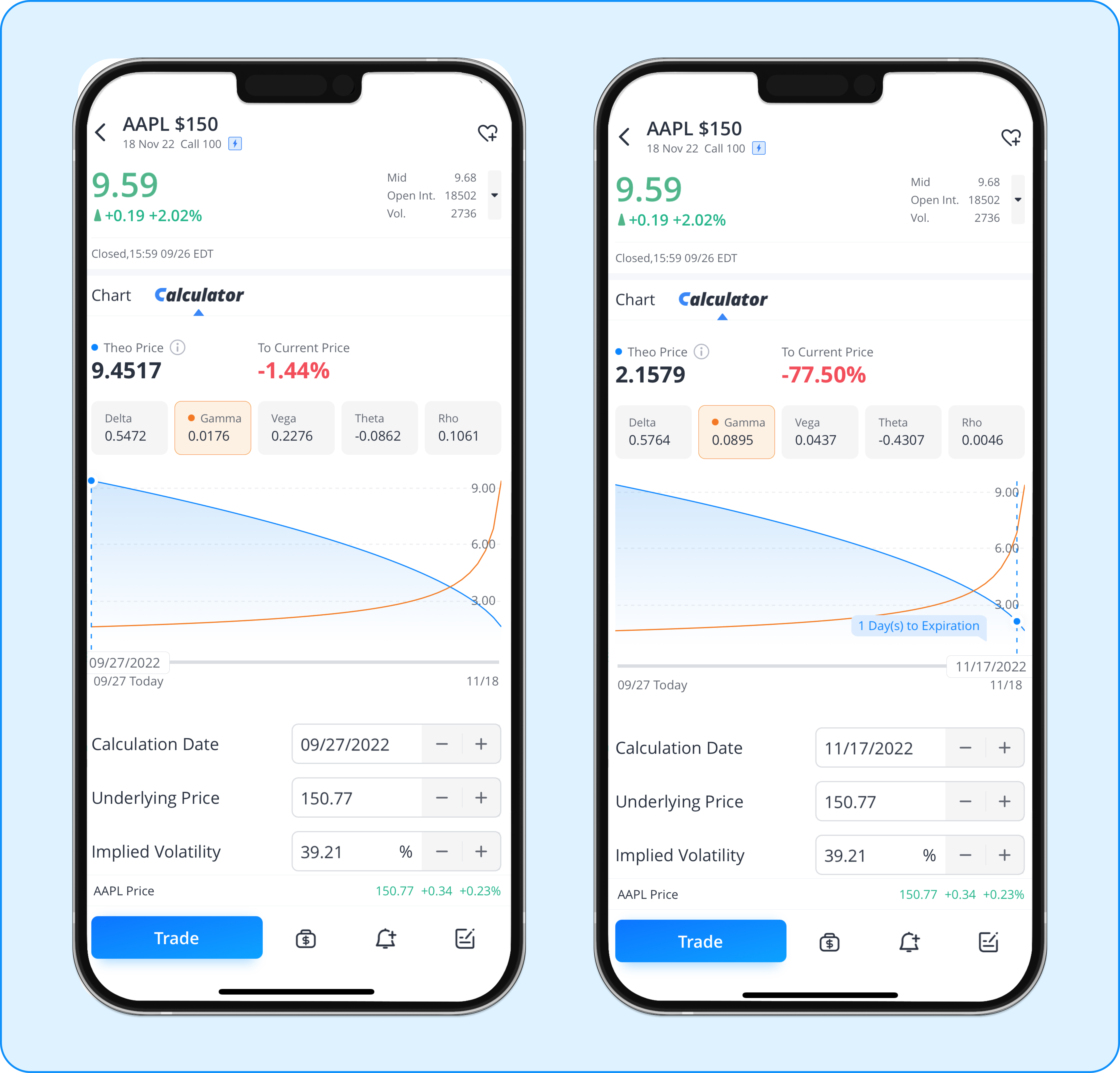

下圖展示了蘋果公司12月18日到期且執行價格為$150的看漲期權的Gamma變化。當臨近到期日時,期權Gamma值非常大,對於持有正Gamma值的長倉期權交易者有利,對於持有負Gamma的短倉期權交易者不利。

資料來源:Webull APP

總結

時間是管理期權倉位的關鍵因素。瞭解相關希臘字母變化對期權倉位的影響,會讓您對於倉位管理更有把握。

想提高自己的期權交易技能嗎?在最新的APP上嘗試模擬交易吧>>>

全部評論